销售增速创近5年新高,营收利润同步高质量增长

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

富力地产

富力地产2018年业绩高亮时刻:

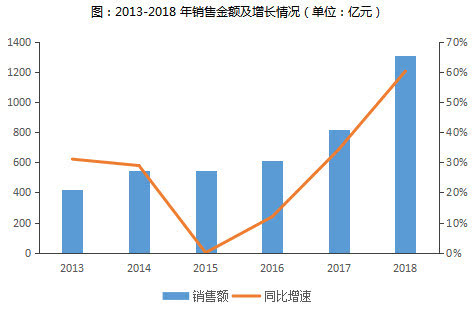

销售增速创5年新高,2019年目标为1600亿:2018年权益销售金额为1311亿元,同比增长60.3%,;录得权益销售建筑面积1018万平方米,同比增长50%;

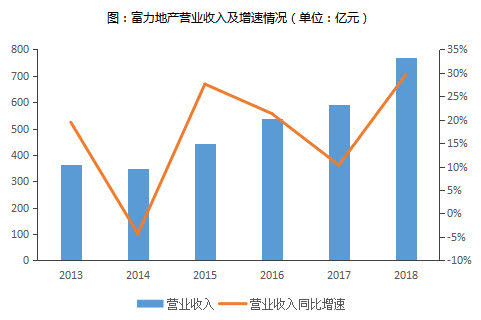

核心净利润强劲增长,毛利润率持续上升:2018年营业收入达768.6亿,同比增长30%;核心净利润95.3元,同比增长49%;毛利率上升至36.4%,较2017年增加1个百分点,物业销售的毛利率上升至40.3%,较2017年提升2.7个百分点。

继续阅读全文

一

销售金额增速创新高,

2019年将冲击1600亿销售目标

2018年集团权益销售金额为1311亿元,同比增长60.3%,创下集团近5年新高;权益销售建筑面积1018万平方米,同比增长61.0%。公司上半年销售均价约12878元/平方米,基本与2017年度持平。

虽然公司录得了不错的增长,但是规模的追赶还需加速。在亿翰年度房企销售金额排行榜中,富力地产的销售排名不断下滑,2015年排名第16,2016年降至第19,2017年进一步下降至第23位,2018年排名第22位。富力地产曾与碧桂园、恒大、雅居乐以及合生创展齐名,被称为“华南五虎”之首,但是这五家地产公司的规模差距却越来越大。

2019年富力地产将有超过200个项目进入销售,拥有的可售货值超过3000亿,富力地产将2019年权益销售规模定为1600亿,目标增速约为22%,较前几年放缓。在行业整体降速的情况下,公司2020年3000亿元的销售目标恐难实现。

从销售区域来看,富力以一、二线城市为主,并扩展至更多城市的战略获得成功。中南地区、西北地区和华北地区的销售额分别录得了135%、86%和73% 的增长,贡献增长最为强劲。

二

核心净利润维持强劲增长,酒店成为营收新增长点

2018年富力地产营业收入达768.6亿,同比增长30%;净利润为87.3亿,较2017年下降明显,主要是2017年富力地产以低于公允价值的价格收购万达项目酒店,产生了131亿元的非经常项目损益。扣除物业重新估值、外汇影响及非经营项目的影响,富力地产核心净利润继续保持迅强劲增长,全年录得核心净利润95.3元,同比增长49%。2019年,管理层将全年交付目标提升至920万平方米,较2018年上升51%,预期2019年确认的营业收入和利润率都会实现进一步的增长。

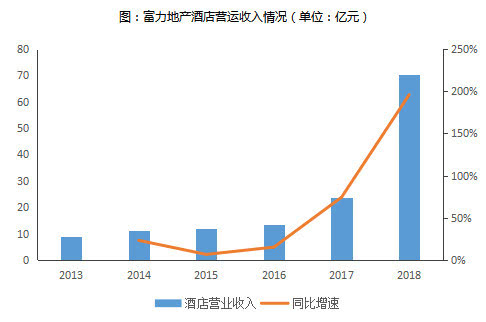

从分布运营情况来看,2018年由酒店运营带来的经常性收入(来自外部客户)达70.3亿,较2017年大增196%,成为富力地产营业收入的新增长点。2017年,富力地产以总价181亿人民币收购万达商业地产手上的酒店资产,经过收购后,富力成为全球较大豪华酒店业主。截止2018年末,富力地产已经拥有89间运营中的酒店,总建筑面积为390.4万平米,共计26865间客房,此外还拥有37间在建及规划中的酒店。但是富力酒店现在还未改变亏损的运营境况,2018年亏损4.59亿,在酒店运营成为营收增长点之后,如何为集团贡献实在的利润,还需要集团继续摸索。

三

盈利水平持续小幅下滑,财务费用拖累利润率

公司2018年整体毛利率上升至36.4%,较2017年增加1个百分点;物业销售的毛利率上升至40.3%,主要是由于公司成本控制得当以及各地区交付物业的均价上升。公司2018年净利润率为11.4%,2017年剔除并购带来的非经常性损益影响的净利润率为14.0%,净利润重回下行通道。

富力地产的三项费用率均有所上行,其中财务费用的大幅增加近4个百分点,主要是由于两方面因素的影响:排名前列,由于公司借贷的增加,利息总开支增加37%;第二,净汇兑亏损17.6亿,财务费用率的大幅上行成为富力净利润率的明显拖累。

四

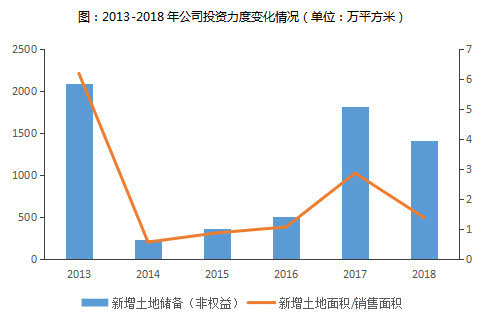

土地投资力度放缓, 关注净负债率潜在风险

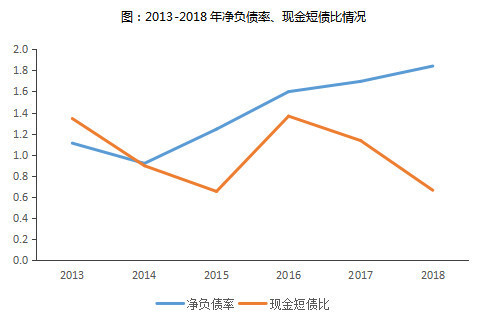

由于国内信贷环境的趋紧,2018年富力在获取土地上更为审慎,力度也较2017年放缓。2018年共计投入371亿元用于新增土地储备,新增可售面积为1405万平方米,平均地价为2600元/平方米,较2017年的3200元/平方米下降明显,主要是富力调整了进入策略,在地价相对较低的三四线城市加大布局力度。报告期末,富力的土地储备的可售面积合共为5783万平方米,预计土地储备仍然能够满足富力3-4年的发展需求。

扩张的背后往往也带来着负债的加速扩张和净负债率的攀升,富力报告期末的净负债率达到184%,较17年底高出14个百分点。由于收购万达部分酒店项目付出了大量资金,且酒店资产需要长期持有和运营,沉淀大量资金,一定程度上拖了富力的现金情况。2018年3月,评级公司惠誉将富力地产的评级从BB下调到了BB-,杠杆率提升过快也是评级公司下调评级的主要原因,而评级的下调未来又会影响企业发债的难度,进一步冲击公司资金链。

2018年末,公司现金短债比为0.66,较2017年末持续下降,公司短期偿债风险可控,但还需持续关注财务风险。

声明:本文根据年报数据整理提炼版权归

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。