2018年房企偿债能力:降杠杆下房企平均净负债率再次回落

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年政府继续强调“坚持房住不炒”,为全年的调控措施定下了基调。在企业融资方便,政府上半年出台了多项政策,加强对信托贷款、银行贷款以及委托贷款的融资限制,并且对房企境外发债的融资用途加强了监管。在融资环境总体趋紧的背景下,融资成本增加,2018年房企更加注重销售回款和财务稳健,不少企业都提出了降杠杆的目标,在拿地投资方面也更加谨慎。在此情况下,房企持有现金增长保持稳定,但有息负债增速放缓,平均净负债率也结束再次回落。

1

现金:2018年底房企持有现金整体同比增长18.4%

2018年底176家上市房企的现金持有量为28715亿元,较期初增长18.4%。其中64家重点房企的现金持有量为25080亿元,较期初增长22.7%;64家房企的现金总量占比87.3%,较期初增加了3个百分点。随着行业集中度不断上升,规模房企的资金融通也更具优势。截至2018年底,持有现金超千亿的企业有5家,较期初增加2家。其中,碧桂园以现金持有量2425亿元位居排名前列,反超了连续几年蝉联现金王的中国恒大,也是2018年现金净增加最多的房企。

从企业表现来看,超过六成企业的持有现金出现不同程度的上涨。64家重点企业中现金增长的企业占比更高,达85.9%,其中增幅超过50%的企业就达到了21家。从各梯队来看,百强企业平均现金持有量有所增长,而百强之外的企业平均现金持有量则有所下降。现金增幅最为显著的是30-50强企业,这些企业在2018年普遍加大了财务优化力度。

2

有息负债:增速较过去两年明显放缓

2018年末176家房企总有息负债规模为68456亿元,同比增长16.6%。其中64家重点房企总有息负债58109亿元,同比增长18.7%,重点房企债务增加幅度大于其他房企。2018年期末64家重点房企总有息负债占比为84.9%,同比增加1.5个百分点。

有息负债的增长,主要在于2018年企业整体业绩规模进一步增长。2018年各大房企规模发展依旧迅猛,千亿房企达到30家,同比增加13家千亿房企。而房地产作为资金密集型行业,规模的扩张也伴随着负债的增长。但是与2016及2017年的有息负债同比增幅在29%左右相比,2018年房企有息负债增幅明显降低。

3

净负债率:过半数企业净负债率下降

2018年176家房企的加权净负债率(永续债作为权益)约为85.15%,同比下降3.95个百分点,54.5%的企业净负债率实现下降。其中64家重点房企的加权净负债率为89.06%,同比下降6.56个百分点,净负债率下降的企业占比为56.3%,主要由于2018年下半年以来房企融资收紧,房企利用加大销售回款等手段,从而维持现金持有量的增速持续上涨;另一方面房企为应对未来市场风险,调整及优化财务结构,总有息负债同比增速下降,且幅度较大。

从各梯队的企业表现来看,2018年合约销售金额TOP10的房企净负债率(加权平均)的下降额度最为明显,减幅达11.67个百分点。值得注意的是,2018年TOP50的企业净负债率(加权平均)都在下降,在2018年半年业绩会的时候,多数房企在业绩会上表示2018年要促进销售现金回款,优化债务结构,降低杠杆。

04

偿债能力:财务结构稳健整体压力不大

2018年176家房企现金短债比的加权平均值为1.29,与2017年保持持平,基本可以覆盖短期负债,现金的流动性以及还债压力还在可控范围内,整体来看偿债风险不大。从各梯队企业表现来看,TOP10房企现金短债比同比稳定增长2.28%至1.40;TOP31-50房企虽然下降了9.38%,但依然达到了1.47,在各梯队中比值较高。此外在行业集中度不断增加的形势下,随着融资环境的持续收紧,中小企业生存环境更加艰难,TOP100开外的房企平均现金短债比不足1,偿债压力较大。

从长短期负债比的情况来看,2018年176家房企长短期负债比加权平均值为2.08,整体债务结构合理,较于2017年略微下降2.35%。其中,就64家重点房企来说,有39家房企的长短债比出现不同程度的下降,占总数的61%。从长短债比的企业梯队表现来看,各个梯队的企业均表现良好,偿债压力维持可控范围。其中,TOP10以及TOP51-100房企长短债比较2017年实现增长,企业债务结构得到进一步的优化;TOP31-50的房企长短债比虽然下滑了19%,但依然达到了2.51,于各梯队中表现较好,这类企业处于行业中游,在追赶规模增长的同时,也较为注重负债结构的健康。

05

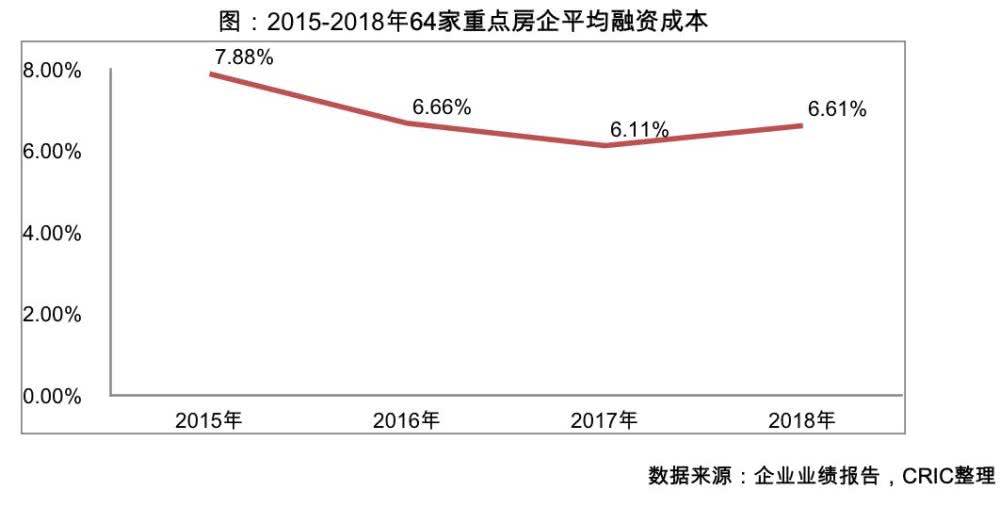

融资成本:结束连续两年下降趋势反弹至6.61%

从2018年64家重点房企的平均融资成本来看,约有84%的企业的融资成本相比2017年有所提高,整体平均融资成本由2017年末的6.11%增至6.61%,结束了连续两年的下降趋势。这主要是由于境内融资环境持续收紧,近期新进行的境内外融资成本均有提高,而原有低成本的公司债陆续到期,因而整体的融资成本也只能水涨船高。

综合来看,在房地产调控政策及融资环境收紧的背景下,房企更加注重财务健康,使得平均净负债率回落。另一方面,房企整体财务结构仍较为稳健,总体短期偿债压力不大,但企业之间的分化严重,部分企业仍需警惕偿债风险。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。