首创置业:换帅后平稳过渡 多元业务助力“弯道超车”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在历来以业绩马首是瞻的港股市场,财报季上市公司交出的成绩往往能够迅速影响到二级市场。

3月8日周五盘后首创置业公布2018年年度业绩,年报称,公司实现营业收入232亿元,同比增长9%;归属于母公司股东净利润为19.22亿元,同比下降9%。基本每股收益0.45元;拟派末期息每股0.22元,同比增长5%

伴随着年报的出炉,首创置业同时公布可能进行供股计划,暂时预期每十股公司现有股份将发行不多于五股供股股份而公司的已发行股份总数预期将增加不超过50%。

在业绩和供股消息公布后,新的一个交易日,首创置业股价明显下挫。

不过从财报来看,公司虽然业绩有所下滑,但整体发展仍然表现稳健。去年整个地产行业在密集调控下压力显而易见,加之公司也经历了一定的调整,能够交出这样的成绩,其实也还算不错。而这次供股也是为改善股本,降低公司负债比率,为未来投资作准备,可见公司也在潜心谋划,为后续的扩张和全速发展而不断努力。

芒格曾说过:当成长股遇到短期的情绪困境时,恰是投资的好时机。那么在当下这个时刻,市场情绪带来的偏差是否给投资首创置业带来了新的机会?不妨让我们透过财报一起来看看。

一、营收稳健增长,核心盈利破20亿

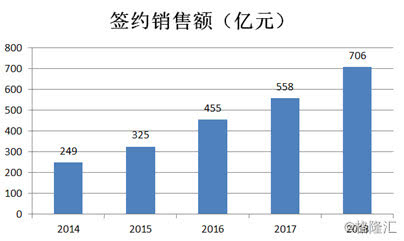

作为北京老牌房企,首创置业的过往表现其实一直都很稳健,在去年房地产行业大环境受压下公司的合约销售增长表现喜人。2018年首创置业全年签约额为706亿元,同比增长26.5%。比照历史签约表现,首创置业保持逐年稳定增长,而自2014年到2018年,公司销售额的年复合增长率达到了近30%,在行业内成绩不俗。

再来看营收情况,由于房企是结转制,一般以商品房竣工结算后为时点确认收入,而房屋销售又在此前的一到两年,由此产生一定的时滞,凭借过去几年优异的销售表现,公司的营收也在节节攀高。

2018年,首创置业实现营业收入232.57亿,同比增长9%,虽然比照过往,今年的收入增速有所放缓,但从销售端的增速来看公司的结转收入仍然还是有充足的保证。公司于2018年末,已签约尚未结算并表的签约达360亿已经充分锁定了未来的结算收益。

而之所以今年收益增速会放缓,分析原因来看可能主要在于,过去"限签限贷"等政策调控致使网签备案及银行放款延后。不过整体来看,公司的销售仍然保持较为强劲的增速,因此公司后续的结转还将会持续释放。

接下来再来看利润表现,今年公司的归属于母公司股东净利润为19.22亿元,同比下降9%,虽然有所下降,但与整个楼市的压力不无关系,尤其是公司重仓的环京区域,过去两年也相对比较低迷,此外公司利用国企优势逆周期投资获取优质资源,所以其财务成本去年大幅上涨,也侵蚀了部分利润。

而从年报看,2018年首创置业利息费用达25.71亿元,比上年同期增加12.43亿元,同比增长93.6%。

不过整体来说,公司的盈利表现仍然还算不错。

从毛利率表现来看,2018年首创置业税后毛利率较2017年下降了1个百分点,主要原因是2018年一级开发业务毛利率降低。就财报数据而言,2018年公司一级开发收入约为29.03亿元与2017年的29.06亿元基本持平,不过在成本端,2017年一级土地开发成本仅为9.71亿元,2018年该项成本增至20.81亿元,增长了11.1亿元,同比上升114.32%。

综上几点来看,归根结底公司的利润之所有一定下滑,其实主要也与冲规模这一战略致使融资及运营成本相对上升有一定的关系。

当下,房企加速分化,马太效应愈演愈烈,冲规模已经成了中小型房企的一场生死时速之战,认识到这一点的首创置业,近年来也在规模上不断发力,而随着老一辈退休,让位更具冲劲的年轻管理层,种种战略调整,公司也进入了发展的快车道。

不过在相对粗放的扩张过程中,必然带来的是融资成本及运营成本的上升,但可以相信的是随着规模上来了,公司在房企竞争中站稳脚跟。后续伴随着融资成本的降低及运营效率的优化下,公司精细化的管理也将不断有机会让利润得到更好的释放,而在规模的底气下,公司的利润增长也将更具期待。

二、土储持续扩张,玩转"快周转、强投资"

土储作为房地产的生命线,决定了房企的未来。首创过往主要深耕于京津冀地区,如今公司在扩张的道路上,也开始加速布局长三角、粤港澳,向南方城市挺进。

过去一年,首创践行其"快周转、强投资"的策略,持续聚焦三大核心城市圈,以较低的成本快速扩张拿地。公司通过一二级联动、并购及合作开发等方式,新增产能储备超千亿。

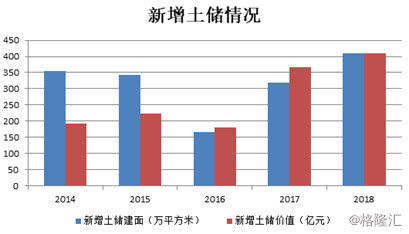

回顾2018年,首创新获27个项目,土地投资额409亿元,同比增长11.3%,总建筑面积409.3万平方米,平均土地溢价仅9%。另外核心城市及澳洲完成投资额393.1亿元,占比达96.1%。

而截至2018年全年,首创置业拥有的总土地储备建面为1255万平方米,其中权益建面为849万平方米,占总土地建面约67%的比例,且土地储备八成位于一二线城市另外土地储备总建筑面积中,约83% 为发展物业,17%为投资性物业及其他。

从公司现有的土地储备规模来看,其已经能够满足未来三年的规模突破和业绩提升,公司稳打稳扎,积极储粮,尤其是在核心城市资源充足,为未来的发展蓄力充足。

作为北京国有企业,公司在土地一级开发,集体土地租赁住房,国企存量资产收并购方面有着独特的资源获取优势。特别值得一提的是,经过多年发展,公司在京津冀区域已经积累巨量的以及开发资源。截止2018年底,公司土地一级开发项目23个,合计土地面积超过3000万平方米,规划建筑面积超过2700万平方米,一级开发储量居北京市属企业先进地位。未来公司将力争获取60%以上的一级开发项目做二级开发,为发展提供源源不断低成本土地支持。

值得注意的是,公司在合作开发项目上也有一定的提升,不过从当前的市场环境及首创自身负债情况来看,公司透过合作拿地的模式也将有效的分散风险和成本,有助于公司实现更为稳健的扩张。

近年来,首创置业非常强调"快周转、强投资"的策略。

从"快周转"这一角度而言,其鼻祖是万科、做到优质的则是碧桂园,首创置业推动快周转也是看到了这些龙头房企在规模和利润上节节攀高带来的甜头,而加快周转速度也能够更好的为冲规模提供动能,这也符合当下公司的实际需求。

虽然说快周转也会因企业的组织能力适配性有所差异,不过首创很明显在这一方面做得还算得心应手。首创置业提出了"369"新工期标准,即"3个月取得方案批复,6个月取得施工许可证,9个月取得预售许可证";公司同时对销售回款也有明确要求,比如,新建住宅1-3个月内要100%回款。在这一系列考量标准下,公司的运转效率也得到了明显的提升。

另外再从"强投资"来看,公司近年来加快了土地投资速度,当前具备充足的货源,而伴随着一二级联动优势,土地成本相对较低,这也为公司预留了足够的利润空间。值得注意的是,首创的城市布局基本全部位于一线和核心二线,这些城市作为区域经济乃至全国经济发展的引擎,吸引大量人口流入,并伴生了巨大的购房需求,房地产市场的潜力仍然十足。未来随着行政调控松绑,首创的业绩增速也将因此而充分受益。

三、多元化业务全面铺开,发展进入快车道

随着地产红利时代不断远去,行业天花板这把达摩克利斯剑一直悬在房企头上,房企转型已经是大势所趋,而首创置业多元化的发展,无疑也正是顺应了整个行业发展的趋势。当前公司已经完成了多元立体业务布局,为未来发展增添了新的动能。

公司当前的业务模式可以划分为四大核心业务、三大创新业务和一个金融平台。

分别来看:

四大核心业务分为:

1.住宅开发

2.土地一级开发(含棚户区改造)

3.奥特莱斯综合体

4.城市核心综合体

三大创新业务分为:

1. 文创业务

2. 高科技产业地产

3. 长租公寓

一个金融平台:

首金资本

从首创的业务布局来看,其更注重于与自身住宅业务形成协同,在其自身实力基础上实现业务板块的再造与升级。公司关联房地产上下游有效的形成互补优势,同时关注国计民生的痛点和发展趋势,顺势而为,无论是商业地产、还是奥特莱斯、文创、高科技、长租公寓等,首创置业都精准的把握了市场的需求和趋势。

从商业地产来看,首创早在2009年就开始进入商业地产领域,公司紧紧抓住消费升级的趋势,完成全国一二线城市和消费热点城市的布局。当前首创置业奥莱店布局17个城市,已经开业的有10家,行业内稳居双排名前列。2018年,奥莱实现全年营业额51亿,同比增长58%,公司有效发挥线上线下一体化优势,和新零售" 新零售"先机,业绩得到持续稳定的提升。

另外再来看眼下市场较旺的长租公寓,早在去年9月份,首创置业长租公寓排名前列项目北京房山Hé寓就已经正式开业,预期可推出约1.5万个长租公寓单位。而进入到2019年,首创置业更是加快了长租公寓市场的布局,就在2月份,首创置业还与北京市朝阳区十八里店乡政府签约集体土地住房项目。根据首创置业公告,该项目融合了居住、休闲、娱乐、商业等多项功能,为北京目前较大的集体用地长租公寓项目。作为一家国有企业,首创置业积极在作为公益事业属性的长租公寓领域不断发力,无疑也彰显了老牌国企的责任与担当。

从上面不难看出,首创的多元化是具备先发优势和资源禀赋的,公司积极主动选择转型,瞄准优势赛道,步步为营,未来也将在新业务的发展上更具竞争力。

四、结语

沃伦·巴菲特曾经用棒球类比价投者的自律。价值投资者有无尽的耐心,愿意等,直到一次优质的击球机会出现在他们面前--一个被低估了的投资机会。

对比行业内同梯队房企,首创置业当下的估值明显偏下,公司当前保持稳健的发展步伐,保持持续的盈利能力和后备土储积蓄,同时优化财务结构,积极降低杠杆,配股融资助力进一步的扩张,公司紧跟随时代发展趋势,先进布局多元业务,凭借既有核心业务稳定的增长实力和以及多元布局带来的增量机会,相信还将值得期待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。