近30城上演“抢人大战”,谁将成为终极赢家?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2019年春节之后,各地人才政策密集出台。据不完全统计,截至到2019年4月,全国共有包含常州、海口、西安、南京、深圳、芜湖、呼和浩特在内的近30城陆续出台了人才新政,降低了落户门槛,加入“抢人大战”。事实上,早在2017年开始,成都、武汉、西安等城市便已出台和落实人才引进政策,且效果斐然。究竟为何当前“抢人大战”会愈演愈烈,各地人才新政落地的效果如何?又会对未来的房地产市场产生哪些深远的影响呢?带着这样的疑问,我们从宜业、宜居两个维度出发,考量了就业环境、收入情况、房价水平、经济实力、基建投资、医疗资源、学习培训、运动健康、餐饮消费等9个层面,综合分析了不同城市对于人才的吸附能力,大体得出了如下结论:

一是人才政策各城市间激励强弱差异较大,深圳短缺人才享15%个税优惠。激励措施力度最强的城市有西安、成都、天津、呼和浩特、苏州、南京、郑州等。值得关注的当属深圳,在境外人才引进政策方面,来粤港澳大湾区工作的短缺人才将享受15%的个人所得税优惠,目前没有其他城市可以匹敌。

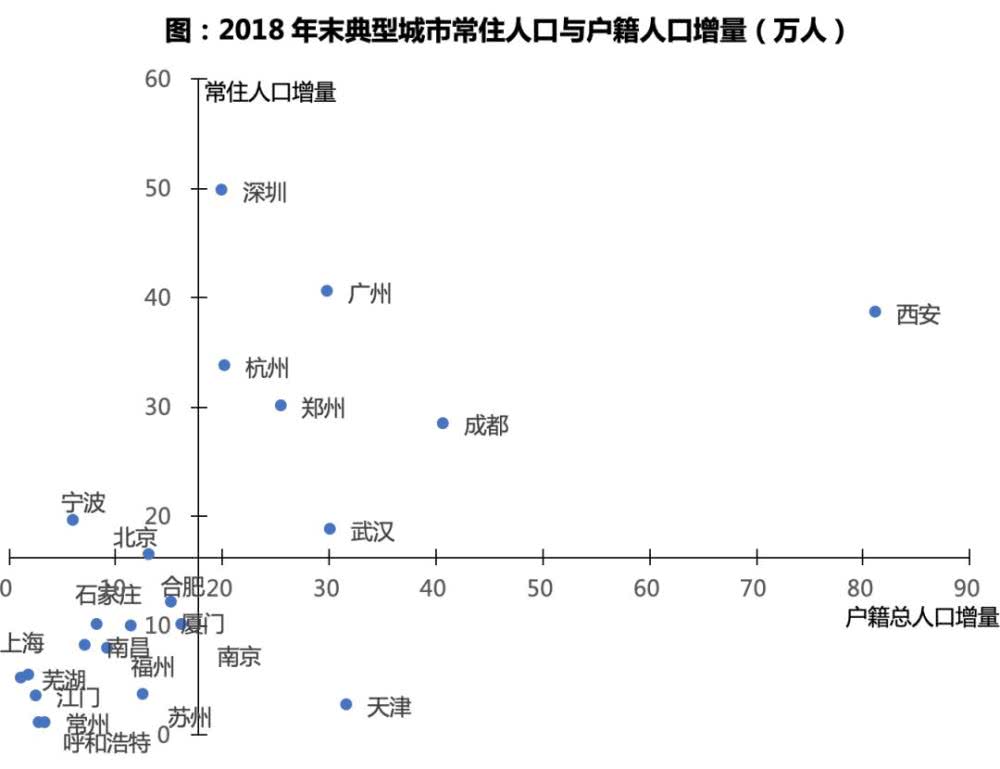

二是各城市“抢人大战”效果良莠不齐,西安、成都等人口新增效果最显著。将各城市常住人口与户籍总人口2018年增量结合起来做交叉分析可以发现,深圳、广州、杭州、郑州、成都、武汉、西安等城市无论是常住人口增量还是户籍人口增量均在所有典型城市平均线以上,这些城市在2018年吸引了足量的新增人口。

三是从当前的人口竞争局势来看,一线城市和东南沿海发达的二线城市诸如南京、杭州等主要聚焦在“人才争夺”,对于外来人口的“推力”和“拉力”并存;中西部及欠发达的三四线城市仍停留在“人口保卫战”,典型代表为西安、成都、呼和浩特等。

四是从就业容量、基建投资、配套资源等多维度分析,杭州、南京、成都、武汉、西安等东、中部核心二线未来“抢人”大战仍存机会,反观呼和浩特、石家庄、江门等欠发达二三线城市短板明显,即便出台优惠力度较大的人才新政,短期内政策效果依旧难言乐观。

截至到2019年4月,据统计全国共有近30城陆续出台了人才政策,并陆续加码以加入“抢人大战”。但是各城市政策力度强弱差异较大,并且由人才政策带动的人口增长效果也各城不一。综合来看,西安、成都2城在兼具大力人才政策同时也收获了超量的人口增长,政策效果优秀。

1

人才政策各城市间激励强弱差异较大,深圳短缺人才享15%个税优惠

激励措施可细分为放宽落户条件、购房补贴、租房补贴、一次性现金奖励、个税优惠等各个方面,在这些方面各典型城市优惠力度差异明显,根据各项激励措施的强弱可大体分为三个梯队。

排名前列梯队:激励措施力度最强的城市不仅无落户门槛而且有额外优惠措施,其中较为典型的城市有西安、成都、天津、呼和浩特、苏州、南京、郑州等。

第二梯队:激励措施力度中等的城市虽然有一定落户门槛但是落户补贴丰厚,其中较为典型的城市有合肥、石家庄、福州、江门、芜湖等。

第三梯队:激励措施力度一般的城市则有较高落户门槛,其中较为典型的城市有武汉、南昌、杭州、宁波、常州、厦门等。

值得关注的当属深圳,在近日召开的2019未来论坛深圳技术峰会上,深圳市副市长王立新宣布,在境外人才引进政策方面,来粤港澳大湾区工作的短缺人才将享受15%的个人所得税优惠。这的确也是争抢高级人才的较新政策,尤其对高端置业群体,这个政策也算十分重要,目前没有其他城市可以匹敌。

2

各城市“抢人大战”效果良莠不齐,西安、成都人口新增效果最显著

从常住人口和户籍人口增量两个尺度来看,可以发现各城市“抢人大战”的效果良莠不齐、差异明显,主要是由于各城市本身综合发展水平和人才政策力度的差异。

将各城市常住人口与户籍总人口2018年增量结合起来做交叉分析可以发现,深圳、广州、杭州、郑州、成都、武汉、西安等城市无论是常住人口增量还是户籍人口增量均在所有典型城市平均线以上,这些城市在2018年吸引了足量的新增人口。宁波、天津等城市则收效不太突出,这2城仅在常住人口或户籍人口其中一方面有大幅增长。

其余城市则由于自身综合发展水平或人才政策力度的原因表现平平,其中较为典型的是呼和浩特,虽然在2018年提出了“半价买房”等强有力的人才新政,但常住人口与户籍人口分别仅增长了1.1万人和2.9万人;可谓是“事倍功半”。

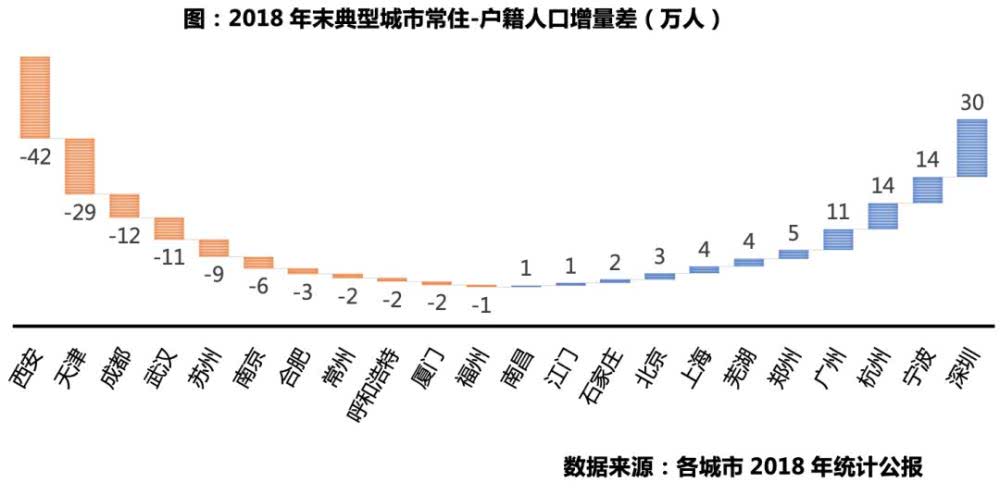

细化到人才政策的效果,从各城市2018年典型城市常住-户籍人口增量差来看,西安、天津、成都、武汉、苏州等城市人才政策对人口增长的效果显著,即户籍人口增量远大于常住人口增量。这些城市普遍为区域核心城市,同时出台了较强的人才落户政策,因此户籍“吸力”巨大,例如西安、天津2城2018年户籍人口分别增长了81万人和32万人。但需要注意的是,较大的常住-户籍人口增量差也暗含了一定的“人户分离隐患”,即虽然招引了大量的人才落户,但新增人口落户目的不纯,无法有效地推动城市的发展。

而类如深圳、宁波、杭州、广州等城市自发性“引人”效果明显,常住人口增量远大于户籍人口增量。这些城市普遍具有较强的城市综合发展水平,虽然发布的人才政策力度不大但依旧吸引了较多的常住人口,可谓自带“流量”。

3

一线、东南沿海二线聚焦“人才争夺”,中西部及欠发达三线则停留“人口保卫战”

从当前的人口竞争局势来看,一线城市和东南沿海发达的二线城市诸如南京、杭州等主要聚焦在“人才争夺”,对于外来人口的“推力”和“拉力”并存:一方面北上广深一线城市凭借着每年大量的外来人口涌入,近乎未出台任何刺激人才落户的政策,甚至还提出了严格的人口控制目标,比如上海提出了2035年控制常住人口在2500万人。另一方面,这些城市对于高科技人才的渴求也是有目共睹,当前政府态度主要在优化人口结构,提升人口素质。同样以上海为例,近日上海市人社局发布《关于服务具有全球影响力的科技创新中心建设实施更加开放的国内人才引进政策的实施办法》,其中五类人满足相关要求可直接拿到上海户口:创业人才、创新创业中介服务人才、风险投资管理运营人才、企业高级管理和科技技能人才、企业家;此外,清华、北大本科生可直接落户,这些政策出台都体现了一线城市对于高等人才的“偏爱”有增无减。

而与之形成鲜明对比的是,中西部及欠发达的三四线城市仍停留在“人口保卫战”,典型代表为西安、成都、呼和浩特等。这些城市的落户门槛普遍放宽到对本科生无需本地工作或有社保记录即可,并且伴有大额的补贴或现金奖励。比如西安可线上落户并且将本科在校生纳入落户人群中;成都人才购房无需户籍与社保缴纳时限限制;呼和浩特则是凡具有普通全日制中专及以上学历的毕业生均可办理落户手续,甚至打出了“大学毕业生可半价买房,首付20%即可按揭”的口号。这些城市目前仍聚焦在吸引外来人口涌入,而对于人口素质无太严格的要求。

4

就业容量:穗、宁、杭岗位需求量较大,东南、中部核心二线青睐“高等人才”

城市就业容量的大小关乎其吸纳外来人口的能力,而高等人才招聘岗位数则直接决定了其人才新政的效果,因而我们选取了各城市新增就业人数、城镇失业率以及互联网、金融等高新科技产业提供的岗位数来综合考量各城市的就业环境。

从新增就业规模来看,北京、上海、广州、天津、杭州、南京6城2018年城镇新增就业人数均突破了30万人,这些城市基本都是经济较为发达的东南沿海城市,外来人口众多,就业容量也相对较大;而从城镇登记失业率来看,洛阳、北京名列前茅,分别达到了3.96%和3.90%,超出了全国3.8%的平均水平,而发达的东南沿海城市诸如广州、宁波、南京、苏州、常州、杭州城镇登记失业率均相对较低,这其中值得关注的当属广州、南京和杭州,新增就业人数较多而登记失业率则相对较少,说明本地人口吸纳能力相对较强,当前尚存在一定的就业需求等待外来人口涌入。

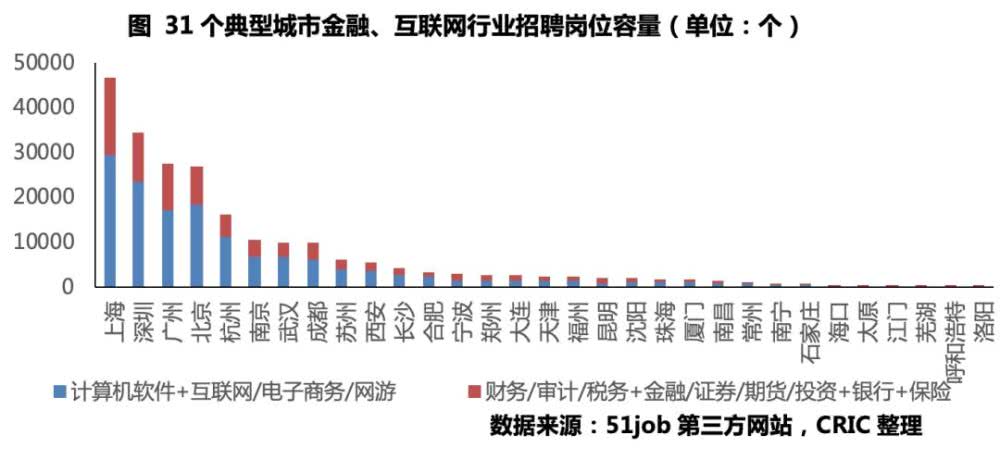

此外,我们还通过第三方招聘网站统计了31个典型城市的对于“高等人才”的需求量,聚焦在金融和互联网行业,不同城市存在显著差异,大体存在如下几点特征:

首先,一线城市上海、深圳、广州、北京四个城市对于这几类人才的需求量遥遥先进,单城市岗位量基本都维持在2.5万个以上,这点也与这些城市的经济发展程度大体匹配。

其次,对于高科技人才需求量较大的第二梯队为杭州、南京、武汉、成都,杭州、南京地处发达的长三角区域,近几年伴随着核心二线城市经济发展提速,对于人才的需求量可谓与日俱增,加之上海严苛调控的“挤出效应”,一拉一推间也加速了高等人才在城市间的流动。而武汉、成都作为中部核心城市,基本都面临“省内独大”的尴尬境况,从经济实力、产业结构到人口基数对周边城市都是全面碾压,区域发展相对不平衡,这也导致了这两个城市对高等人才的需求量居高不下。

最后,我们可以看到,苏州、西安、长沙、合肥尚有较大的成长空间,对这三类行业人才的招聘岗位数维持在3000-6000个,这些城市或多或少都处于经济和产业转型阶段,新区新城的建设势必还将需要更多的专项人才,未来发展潜力十足。而其余城市或因城镇化发展进程较慢、或因信息披露不全、或因产业结构差异等问题对金融、互联网行业招聘岗位数相对较少。

05

基建投资:东、中部核心城市投资额先进,武汉、郑州等地均投资额较大

除经济实力外,基础设施建设也是衡量城市未来发展潜力的重要指标之一,我们统计了参与“抢人大战”的31个典型城市2016年市区完成基础设施投资额数据,可以看出,北京、武汉、成都、上海、南京、杭州等核心一二线城市遥遥先进,北京甚至突破了1200亿元。这一方面源于地方经济实力较强,财政资金充裕度较高,北上广和南京、杭州等东部沿海城市都是典型代表;另一方面诸如武汉、成都、郑州等中部核心城市,因省会人口的聚集效应,产业、资金难免对于这类城市有所倾斜,基础设施投资额较大也在情理之中。

从2016年各城市市区地均基建投资额来看,武汉、郑州、太原、成都等城市处于先进水平,基本都在1.8万元/平方米以上,主要源于城镇化进程加速,本身基建投资额特别量较大。此外,厦门、合肥、长沙、福州虽然基建投资额总量不大,但因市区面积相对较小等原因,地均投资额还是名列前茅,未来这些城市极有可能将城区外拓,加强新城建设,以此来改善本地居民的居住环境,同时完善基础设施配套建设。

06

配套资源:东南沿海健身、娱乐配套丰富,受人口基数影响医疗、教育资源紧张

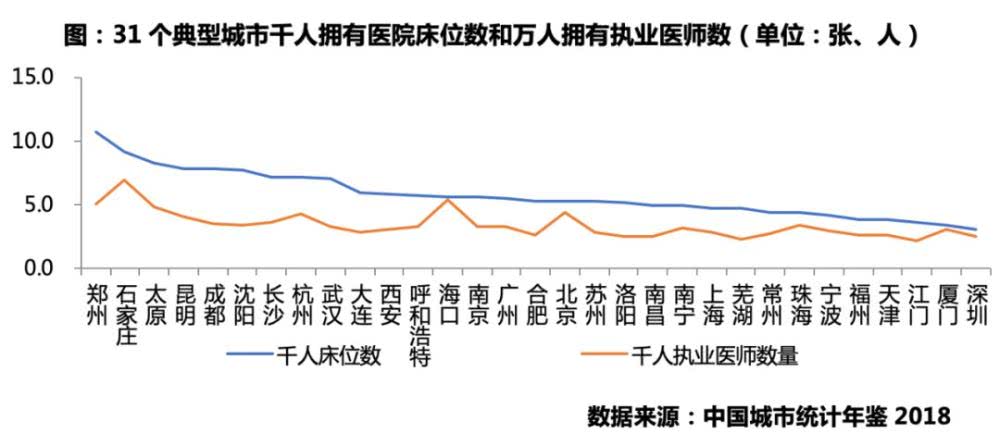

就医疗资源总量来看,无疑是北京、上海、广州等一线城市居于前列,但是考虑到城市规模差距较大,我们利用千人拥有医院床位数和千人拥有执业(助理)医师数两个指标分别衡量在硬件和技术上的服务水平。结果显示,郑州、石家庄、太原、昆明等城市人均医疗资源相对丰富,千人拥有床位数超7.5张、千人拥有执业医师数超4人,但是考虑到这些城市多处于中西部、人口分布不均,尤其是远郊区县人口密度相对较小,使得床位使用效率和医师服务效率偏小,这无形中拉低了其真实的医疗服务水平。

而深圳、江门、天津、福州等城市千人拥有床位数不足4张、千人拥有执业医师数不足3人,人均医疗资源则十分匮乏,尤其是深圳的床位数,千人拥有床位数3.06张,远低于北京、上海等中心城市,居全国副省级以上城市较低,甚至低于全国平均水平。除上述城市以外,上海、苏州、合肥等城市千人拥有床位数均在5.7张以下,低于全国平均水平,医疗资源已经略显匮乏;再考虑一体化影响之下,上海、北京这些医疗资源较佳城市的医疗压力会进一步增长,以上海为典型案例,目前其医疗异地结算已经扩至17城,在当前医疗资源已经十分紧张的局面下,这无疑于雪上加霜,医疗压力进一步增加。

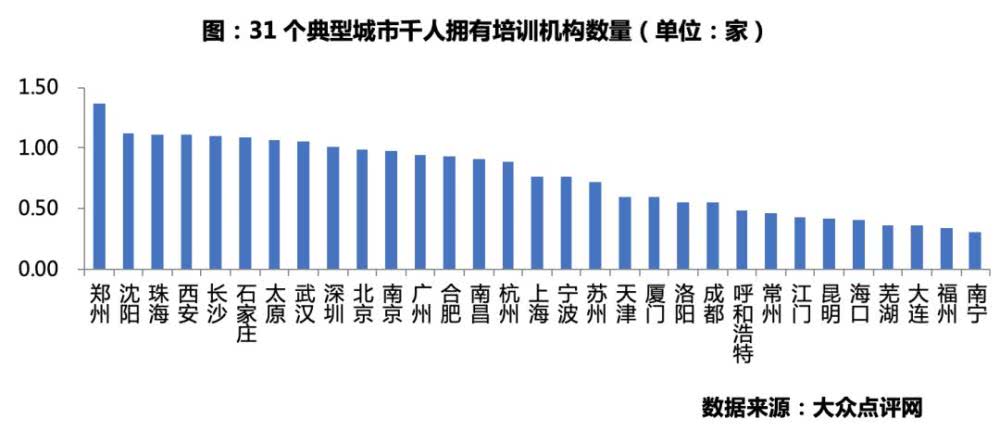

就学习培训的情况来看,同样也是广大的中西部城市人均资源相对较多,在全民重视教育的阶段,各类学习培训机构发展都十分迅猛尤其是郑州这种中小学生较多、高考压力较大的城市,教育培训发展十分迅猛。相比之下,南宁、福州、大连、芜湖、海口、昆明等城市的培训十分匮乏,这类城市也是人口增速相对较为缓慢、中小学人口相对较少的城市。

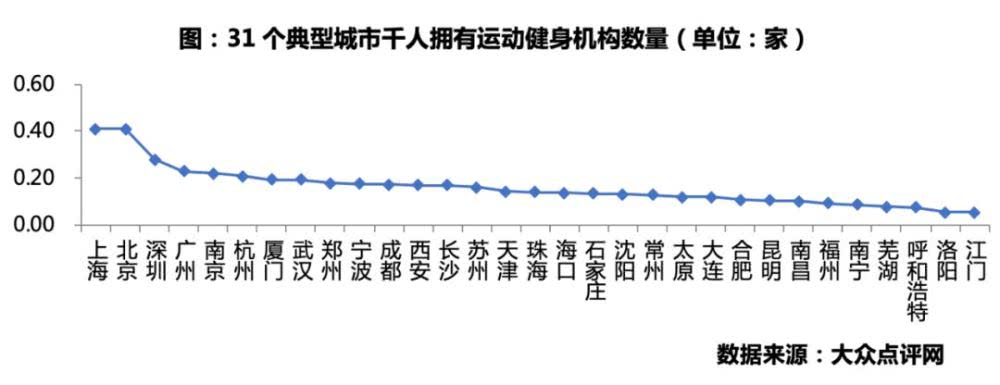

各城市在运动健康方面的表现,与学习培训机构的分布截然不同。由于运动健身用户普遍学历较高、消费水平也处于较高水平,无疑在北京、上海、广州、深圳这类大城市发展较为迅速,大众点评的运动健身商铺数据印证了我们的这一观点,千人运动健身机构数量居于前列,尤其是上海,以0.41家/每千人的水平居于榜首。除一线城市外,南京、杭州、厦门、武汉等经济实力较强、高校资源相对较多的城市也走在前列;而南昌、合肥、太原、大连、沈阳等中西部、东北区域二线以及广大的三四线城市受经济水平及消费理想所限,运动健身行业发现较为滞缓,最为突出的当属洛阳、江门,千人拥有健身机构数量仅有0.05家,不及上海的1/8,这类城市在运动健身方面明显存在短板,在一定程度上降低了其城市吸引力。

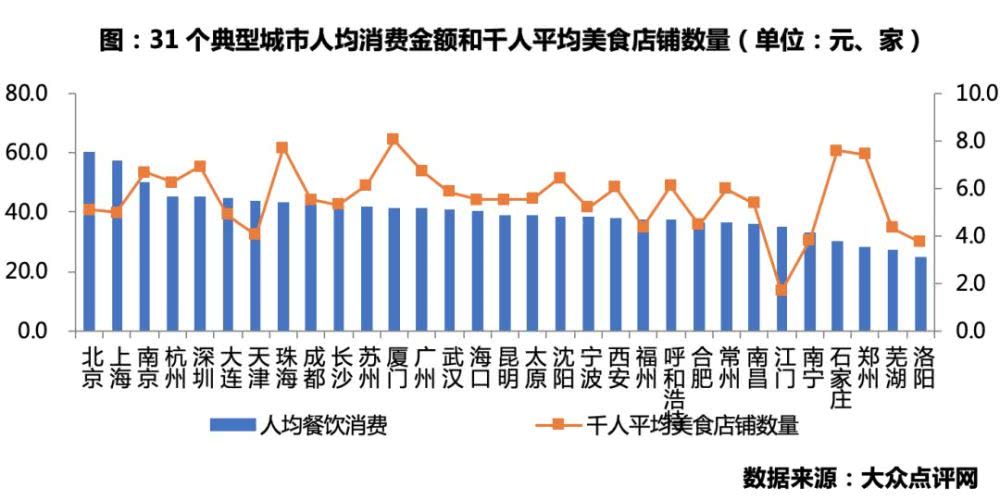

在人均餐饮消费金额方面,31个典型城市之间消费水平的差异也比较明显。收入水平较高的北京、上海及南京人均餐饮消费金额均超50元以上,其中北京以60元/人位列排名前列,是最后一名洛阳的两倍多;杭州、深圳、大连、天津、珠海、成都、长沙、苏州、厦门、广州、武汉、海口等城市人均餐饮消费金额处于40-50元之间,多位于东部沿海,居于第二梯队;昆明、太原、沈阳、宁波、西安、福州、呼和浩特、合肥、常州、南昌等城市人均餐饮消费金额超35元,多位于中西部,居于第三梯队。

消费水平处于较低位的城市多为收入水平较低的三四线城市,除此之外,郑州的人均餐饮消费水平也处于低位,仅28.5元,这从侧面也能反映出郑州的收入水平相对偏低,2018年城镇人均可支配收入39042元/平方米,与芜湖收入水平相当,远不及位于中西部的国家中心城市武汉,这势必影响了其人口吸引力。

值得注意的是,美食餐饮店铺资源的数量与消费能力之间却存在较大差异,最为典型的则是石家庄、郑州,两城虽然消费能力相对较弱,但是千人拥有餐饮店铺数量确居于前列,仅次于厦门和珠海。厦门餐饮店铺数量较多主要是由于厦门市一个旅游城市,为服务外来游客,美食店铺相对较多在意料之中。北京、上海两个超大城市的千人餐饮店铺数量不那么突出,很大原因是由于两城为控制人口规划,开展了处置“五违四必”专项整治,很多小型餐饮店铺被关停,使得餐饮店铺数量有所减少,余下的店铺规模相对较大。江门、洛阳、芜湖等三线城市则突出的表现为消费能力低、餐饮店铺少、配套显著落后,由此也可窥视31个典型城市之间显著的经济差异。

总的来看,一线城市尤其是北京、上海由于人口数量巨大配套突出的表现为总量大、但人均拥有量较低,尤其在一体化进程之下,配套资源将会越发紧张;二线城市的各类配套总量居民,但人均量较为突出,尤其是郑州、太原、西安等中西部城市,配套相对完善,但却面临收入较低的短板;三四线城市尤其是芜湖、洛阳、江门等城市总量少、人均少,相比之下配套还十分欠缺,进而影响了其城市竞争力。

07

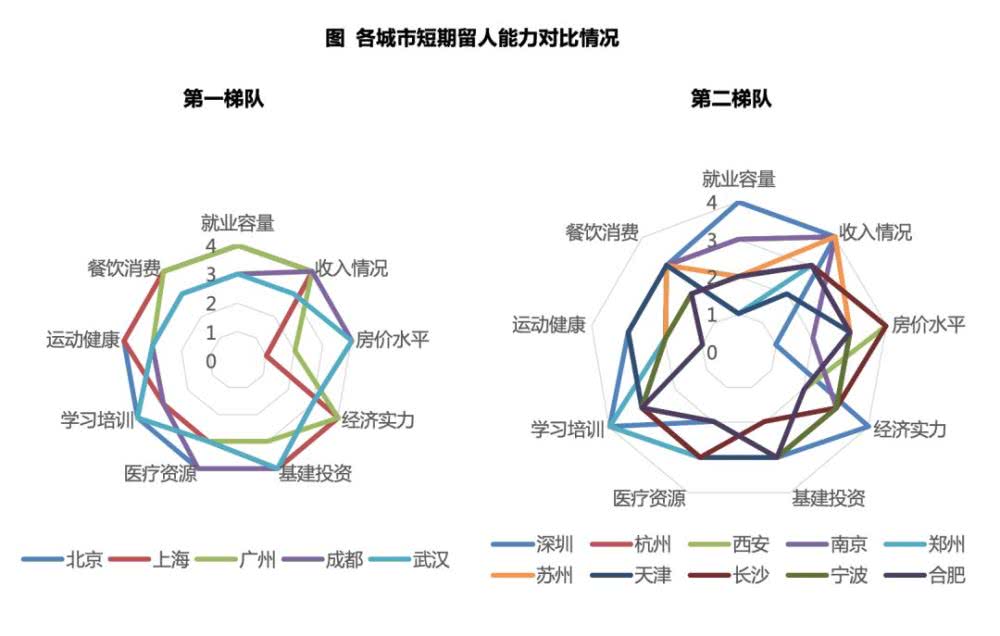

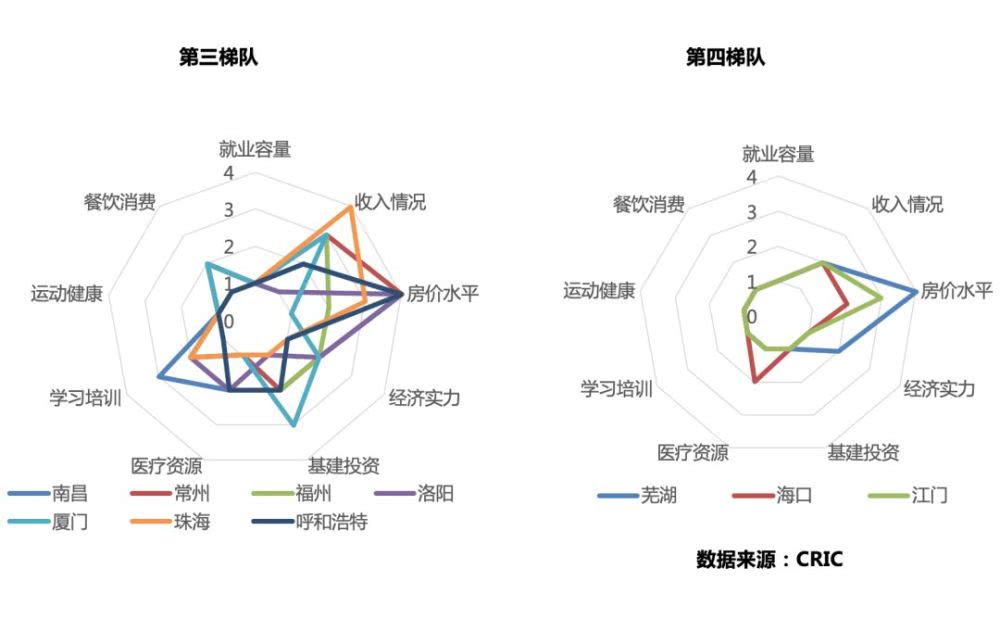

留人能力评估:一线及武汉、成都吸引力较大,杭、宁、苏等城市留人能力次之

究竟在这一轮的“抢人大战”中,哪些城市对于高等人才吸引力较大,留人能力最强呢?我们综合考量了就业容量、收入情况、房价水平、经济实力、基建投资、医疗、教育、运动、餐饮配套数量等多重指标,给出了如下结论:

排名前列梯队即明星城市, 毋庸置疑是经济较为发达的一线城市北上广和中部核心二线城市成都、武汉,除北上广因房价过高,购房压力相对较大之外,其他城市在宜居宜业各项考评指标的评级均在3星-4星,无明显短板。这些城市在经济发展、基建投资和配套设施方面均具备显著优势,北上广深自不必说,多年来始终保持着人口净流入,武汉、成都作为中部大省的省会城市,“省内独大”的地位也促使其在基建投资、配套设施方面的资金倾斜比重较大,中长期发展前景较好。

第二梯队,留人能力次之,以东南沿海和中部的核心二线城市为主,诸如深圳、杭州、西安、南京、郑州、苏州、天津、长沙、宁波、合肥等,这些城市各项指标的表现基本位于中上水平,宜居宜业能力的9个方面评估至少存在2-3项短板,西安、郑州、苏州、天津、长沙、宁波、合肥在高等人才的就业容量方面明显不足,产业结构有待升级,就业容量制约了大批高科技人才的涌入。而西安、南京、郑州、苏州、长沙、宁波、合肥在运动健身的配套数量上也较为紧张,居住舒适度有待进一步加强。

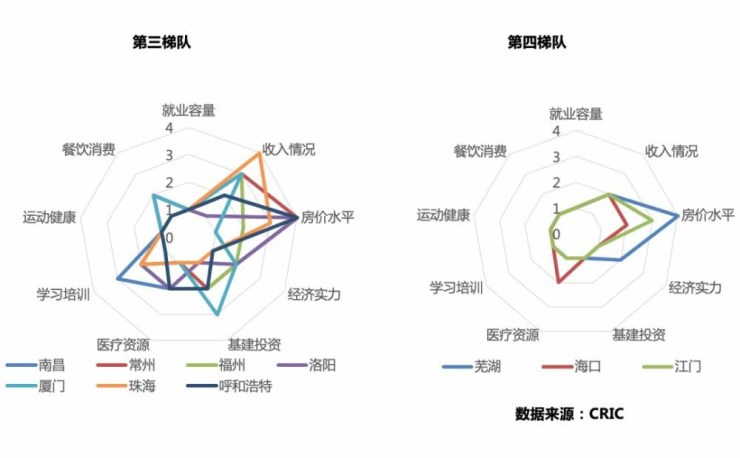

第三梯队主要集中在一些长、珠三角区域的三四线和中部欠发达城市,诸如南昌、常州、福州、洛阳、厦门、珠海、呼和浩特等,这类城市除房价水平偏低,人才购房压力相对较小外,其他指标表现均不占优,主要是受到了经济发展水平、产业结构制约,整体对人才的吸引力较弱,即便出台较为优惠的落户新政,短期效果也不会太大。

此外,第四梯队则是留人能力相对较弱的一些城市,以芜湖、海口、江门为典型代表,这些城市因城镇化进程较慢,与发达地区尚有差距,除房价较为“亲民”外,其他方面基本都处于弱势地位,整体对人才的吸引力较为有限。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。