什么?中国人77%的钱都拿去买房了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,广发银行联合西南财经大学发表了一份长达76页的《2018中国城市家庭财富健康报告》(以下简称《报告》),不仅揭示了中国城市家庭财富管理的现状、特征及问题,而且对公众对银行产品服务的态度与需求也做了全面统计。

西南财经大学中国家庭金融调查与研究中心副主任徐舒介绍,本次调研项目通过对华北、华东、华中、华南、西南、东北、西北七大区域、23个城市近万个样本的深入调研分析。

其中有几个比较有趣的结论性数据:

1.我国城市家庭的户均总资产规模161.7万元,户均可投资资产规模55.7万元

2.中国前1/5有钱的家庭,平均资产总规模为454.5万元

3.家庭总资产配置中,房产占比高达77.7%。金融资产配置仅占11.8%。

4.家庭总资产配置中,股票占比不到1%。

5.31-40岁的家庭总资产超300万,年轻和年老家庭房产配置过多

6.学历与房产配置负相关,学历为初中及以下的家庭,房产占比高达80.9%;高于本科及以上的学历家庭,房产占比76.2%

城市家庭户均总资产达161.7万元

我国城市家庭资产规模快速增长——家庭户均资产规模从2011年的97.0万元增加到2017年的150.3万元,年均复合增长率为7.6%。

2018年,我国城市家庭的户均总资产规模为161.7万元,户均净资产规模为154.2万元,户均可投资资产规模为55.7万元。中国家庭财富逐年增加,财富总值已位列世界第二位。

中国家庭资产的增速超过美国家庭:

其中中国Top20%的家庭资产规模和美国相当。中国Top20%的家庭,其平均资产总规模为454.5万元,接近美国的530万元。

这就意味着,假如你家在北上广深四大一线城市有一套房的话,你家的总资产规模就达到美国的平均水平了。

家庭住房资产占比77.7%

金融仅占11.8%,股票不足1%

家庭总资产中,房产的占比较高。2017年,中国我国家庭总资产中,房产占比高达77.7%,远高于美国的34.6%。

而金融占比仅11.8%,和日本、英国、法国等其它国家相比,配置比例较低。

在美国,这一比例为42.6%,在日本,这一比例为61.1%,英国、新加坡、瑞士则都超过了50%,加拿大为48.6%,法国为39.8%。

而金融资产配中,42.9%为银行存款,股票仅占8.1%,基金则仅有3.2%,债券仅为0.7%。

有意思的是,同样拿家庭总资产来算一下,在占比为11.8%的家庭金融资产中,只有8.1%为股票,也就是说在中国城市家庭总资产中,仅有0.96%的资产配置了股票,0.38%的资产配置了基金……

有67.7%的中国城市家庭仅拥有一种投资品,拥有2种的为22.7%,拥有3种以上的仅10.6%,而美国拥有3种及以上投资品的家庭占比达到了61%。

31-40岁的家庭总资产超300万

年轻和年老家庭房产配置过多

从可投资资产来看,户主年龄在31-40岁的家庭,其总资产和可投资资产分别为303.4万元和118.0万元。

户主年龄在41-50岁时家庭的总资产和可投资资产较高,分别为325.2万元和138.9万元。

不同年龄的户主,对于房地产的配置也不一样,其中年轻和年老家庭房产配置过多:

《报告》还显示,中国城市家庭收入与年龄呈“倒U形”分布。户主年龄在31-40岁时家庭平均年收入较高,达到25.5万元,其次为23-30岁的家庭,平均年收入23.8万元。

学历越高的家庭,户均年收入越高

家庭的房产占比基本随着户主受教育水平的提高而降低,学历为初中及以下的家庭,房产占比高达80.9%;高于本科及以上的学历家庭76.2%的占比。

低学历水平的家庭,货币类产品配置明显高于其它学历水平的家庭,而债券和股票的占比则明显低于其它学历水平的家庭。

这和不同收入水平下的家庭配置结构相一致:收入越高,货币配置占比越低,股票占比越高。

另外,学历越高的家庭,户均年收入越高,金融知识水平也越高。

如本科及以上的家庭,户均年收入为28.6万元,金融知识得分76.9分;而初中及以下的家庭,户均年收入则为16万元,金融知识得分55.5分。

投资银行理财最看重收益

不愿意亏钱

家庭投资银行理财产品时看重的因素:排名前列是收益率,其次是风险性,最后的流动性。

对刚兑的要求很高,超5成家庭不希望本金有任何损失,12.9%的家庭希望较大损失控制在本金的5%以下。

同时,接受回报周期较短,绝大多数家庭只接受1年以下的回报周期。

过半家庭银行理财产品 期待的起售点为5万以下,接受5-30万元的起售点家庭占比也有25.2%。

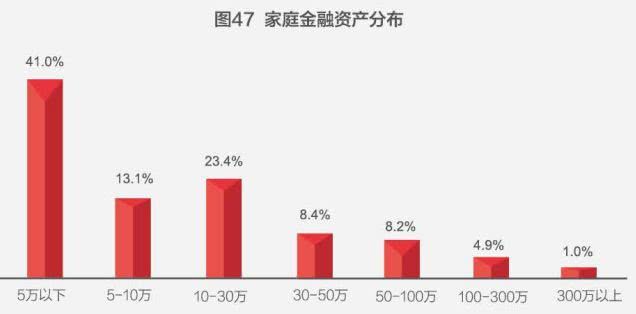

这和家庭金融资产的分布有关,41%的家庭金融资产在5万元以下,13.1%在5-10万元之间,23.4%在10-30万之间,30万以上的仅22.5%。

中国家庭财富管理的五大不合理现象

广发银行副行长宗乐新介绍称,《报告》详细列举了中国城市家庭财富管理存在“五大不合理现象”,财富管理水平有待改善。

一是,家庭住房资产占比过高,挤压了金融资产配置。

数据显示,住房资产在家庭总资产中占比77.7%,远高于美国的34.6%;而金融资产在家庭总资产中占比仅为11.8%,在美国这一比例为42.6%。较高的房产比例吸收了家庭过多的流动性,挤压了家庭的金融资产配置。

二是,在投资理财产品时,过半家庭不接受本金有任何损失,刚性兑付要求较强。

数据显示,54.6%的家庭不希望本金有任何损失,同时又期望较高的理财收益。

三是,家庭可接受的银行理财产品回报周期普遍较短,缺少长期理财规划。

对于可接受的银行理财产品的回报周期,选择3个月内、3-6个月、6-12个月的家庭占比分别为35.8%、37.2%和33.7%,可见大多数家庭接受的是1年及以下的回报周期。

四是,家庭的投资品类缺乏多样性。

数据显示,67.7%的中国家庭仅仅拥有一种投资品,22.7%的中国家庭拥有两种投资品,拥有三种或者三种以上投资品的家庭仅仅占到10.6%。对比我国和美国家庭投资品种的多样性,拥有三种或者三种以上投资品的美国家庭占比高达61%。

五是,家庭商业保险参保率偏低,仅有不到15%的家庭成员拥有商业保险。

且家庭更愿意为未成年子女投保,忽视对家庭顶梁柱的保障,10-18岁家庭成员参保率较高,为21.3%,其次为10岁以下家庭成员,参保率为19.5%。

中国城市家庭财富管理处于“亚健康”

据悉,本次报告调研的23个城市样本加权平均值为68.5分,距离85分非常健康的程度还有较大距离,近四成家庭财富管理得分在60分以下,表明中国家庭的整体财富状况处于“亚健康”状态,离财富非常健康还差一大段距离。

对此,西南财经大学中国家庭金融调查与研究中心副主任徐舒表示,面对错综复杂的投资市场,对于缺乏投资经验的家庭来说,与其作为“散户”单打独斗,不如主动借力专业的财富管理机构,让其帮助打理家庭财富,以提升风险应对能力。

徐舒进一步介绍,从供给方面来看,各个金融机构应该积极推出适合老百姓的理财产品,家庭金融资产配置的单一化和两极分化一个重要的原因也在于市场上可供家庭选择的投资理财产品不够丰富,并且相应的门槛也比较高。

当然,缓解家庭资产配置中的不合理问题,不仅要从金融机构入手,也需要家庭主动去了解一些相关的金融知识,解决自身所在的问题,能够积极参与到金融机构开展的专家的讲座,各种活动当中来,多途径的提供自身的金融素质。其次,家庭应该明确自身的投资需求,树立正确的理财观念,并且按照自身的需求主动的寻求适合的理财产品,这样就能够更好的达到家庭资产增值保值的目标。

来源:中国基金报(ID:chinafundnews)、每日经济新闻(ID:nbdnews)、央广网、《2018中国城市家庭财富健康报告》、21世纪经济报道

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。